La définition du statut d’un individu est une donnée cruciale afin d’estimer le régime d’imposition auquel il est assujetti dans le cadre de l’achat ou de la vente d’un bien immobilier.

Selon la nationalité d’un individu et son lieu de résidence, divers régimes d’imposition sont prévus par la loi israélienne, comprenant des réductions, voire des exonérations, selon des critères bien précis.

Cette vérification est primordiale préalablement à toute transaction immobilière.

Quels sont les impacts fiscaux conséquents à la résidence ou la citoyenneté d’un individu souhaitant acquérir un bien immobilier en Israël ?

D’un point de vue de l’administration Fiscale israélienne, quatre types de statuts principaux sont reconnus concernant le vendeur ou l’acheteur d’un bien immobilier :

- Le citoyen et résident israélien ;

- Le citoyen israélien qui n’est pas résident ;

- Le citoyen étranger qui réside en Israël ;

- Le citoyen et résident étranger.

La loi israélienne relative à la fiscalité des transactions immobilières prévoit que seuls les résidents israéliens pourront bénéficier de barèmes de taxes plus avantageux, hormis pour certaines exceptions.

Quelle est la définition d’un résident israélien ?

Afin d’être reconnu en tant que résident, il conviendra de séjourner au total 183 jours par an sur le territoire israélien. Cette vérification pourra s’effectuer en demandant un récépissé d’entrées et sorties du territoire, délivré par le Ministère de l’Intérieur.

La définition de la résidence physique est indépendante de la résidence fiscale de l’individu.

Le « centre de vie »

Lorsque le nombre de jours de résidence sur le territoire est insuffisant, il conviendra de prouver à l’administration fiscale israélienne que le « centre de vie » principal de l’individu est l’État d’Israël.

Pour ce faire, il sera nécessaire de justifier de son lieu de résidence essentiel par des preuves tangibles telles que l’emplacement des membres de sa famille, l’occupation d’un bien immobilier, la possession d’un compte bancaire, etc…

L’administration Fiscale sera habilitée à réclamer des justificatifs supplémentaires au cas par cas.

Les incidences du lieu de résidence sur la taxe relative à la plus-value

La loi israélienne prévoit une exonération de taxe sur la plus-value pour tout vendeur qui est résident israélien et qui remplit les conditions suivantes :

- Le vendeur était propriétaire à titre personnel d’un unique bien immobilier et la construction de ce dernier s’est achevée ;

- Le vendeur était propriétaire au cours des 18 mois qui ont précédé la vente et n’a pas bénéficié de cette exonération d’impôt sur la plus-value durant cette période ;

- Le bien immobilier est destiné à l’habitation.

Si le vendeur répond intégralement à ces critères, il sera éligible pour être totalement exonéré de taxe sur la plus-value.

Par ailleurs, le vendeur d’un bien immobilier qui serait résident étranger pourra lui aussi bénéficier d’une exonération.

Pour ce faire, il conviendra de prouver qu’il ne possède pas de bien dans son pays de résidence, hormis celui dont il est propriétaire en Israël.

Afin de benéficier de cette dispense, il conviendra de fournir une attestation des autorités fiscales de son pays de résidence en ce sens.

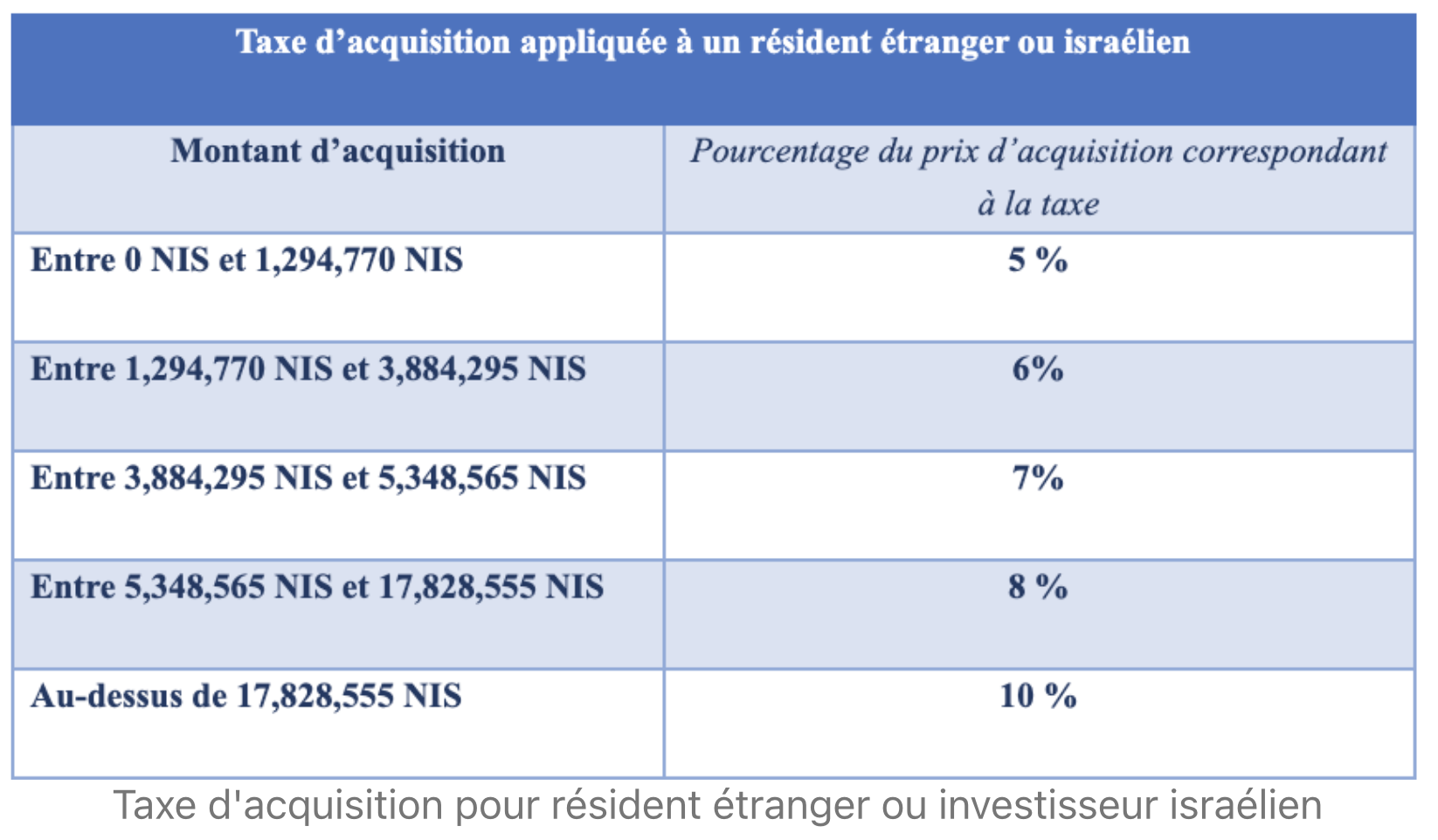

Les incidences du lieu de résidence sur la taxe d’acquisition

Depuis la réforme sur la taxe d’acquisition de 2020, les barèmes de la taxe d’acquisition auxquels sont soumis un résident étranger. indépendamment du nombre de biens qu’il possède, et un résident israélien, pour lequel il ne s’agirait pas de son unique bien, seront comme suit :

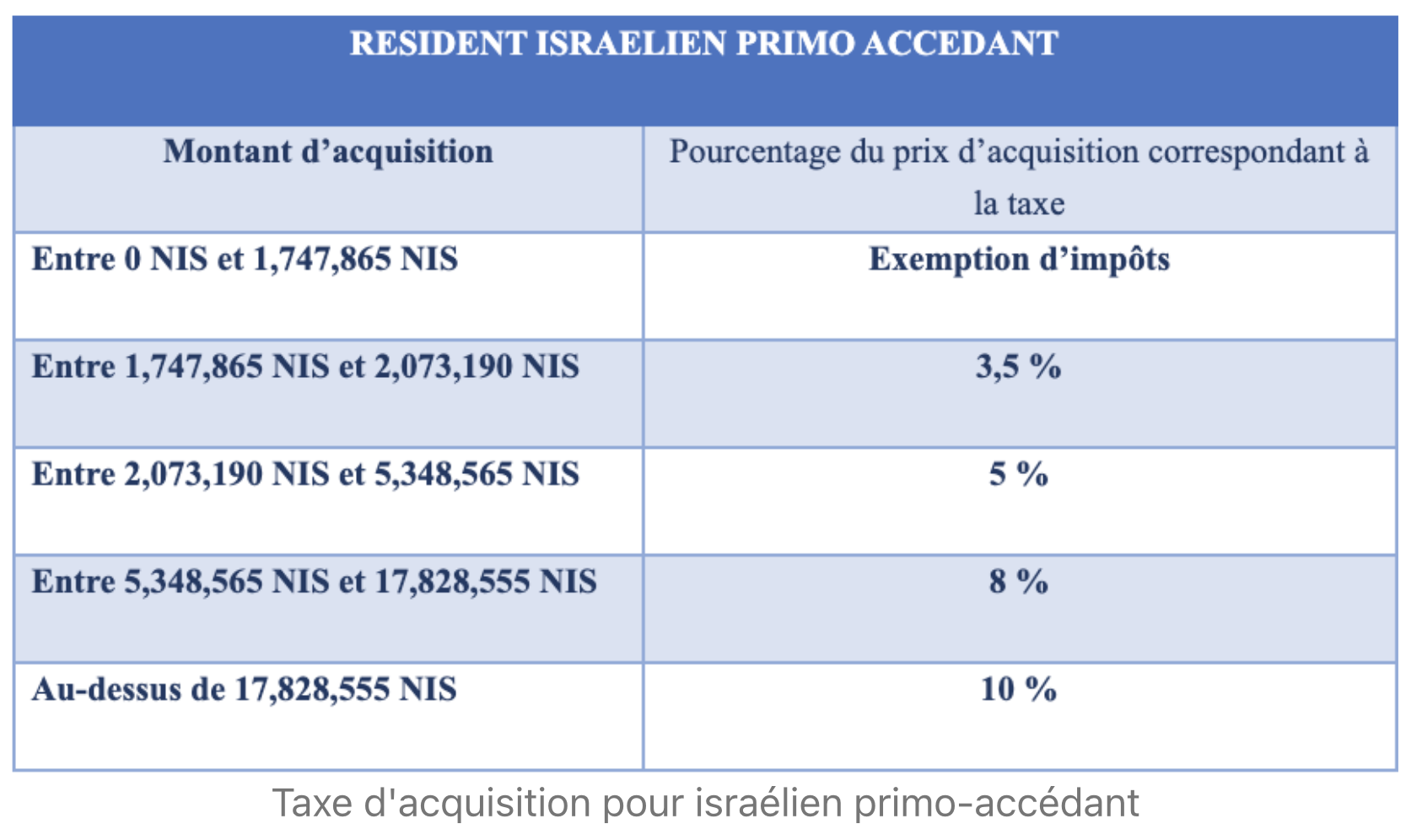

Néanmoins, afin d’encourager les ménages à devenir propriétaires d’un bien immobilier, la loi israélienne prévoit un régime d’imposition avantageux uniquement pour les résidents et citoyens israéliens (les deux conditions sont requises) qui ne possèdent pas d’autre bien immobilier.

Le cas échéant, les barèmes d’imposition seront comme suit :

Cas particuliers

La loi israélienne prévoit différents cas de réduction des montants de la taxe d’acquisition, notamment pour les nouveaux immigrants ou les personnes handicapées. Ces régimes d’imposition avantageux ne seront appliqués qu’aux résidents israéliens.

Précision : Les informations contenues dans cet article n’engagent que le rédacteur et ne sauraient se substituer à un conseil juridique personnalisé. Les montants mentionnés dans cet article sont valables jusqu’au 15 janvier 2022, hormis dans le cas d’une modification de la législation actuellement en vigueur.

Maître Yonathan TSADIKA

+ 972 (0) 50 486 34 76

yonathan@tsadika.co.il