Le prêt immobilier en Israël : jusqu’à 93 % d’augmentation entre 2008 à 2014

Contre toutes attentes le marché immobilier en 2014 bat encore une fois des records ; ainsi, l’investissement immobilier est passé pour cette seule année de 12.20 % à 16.90 %.

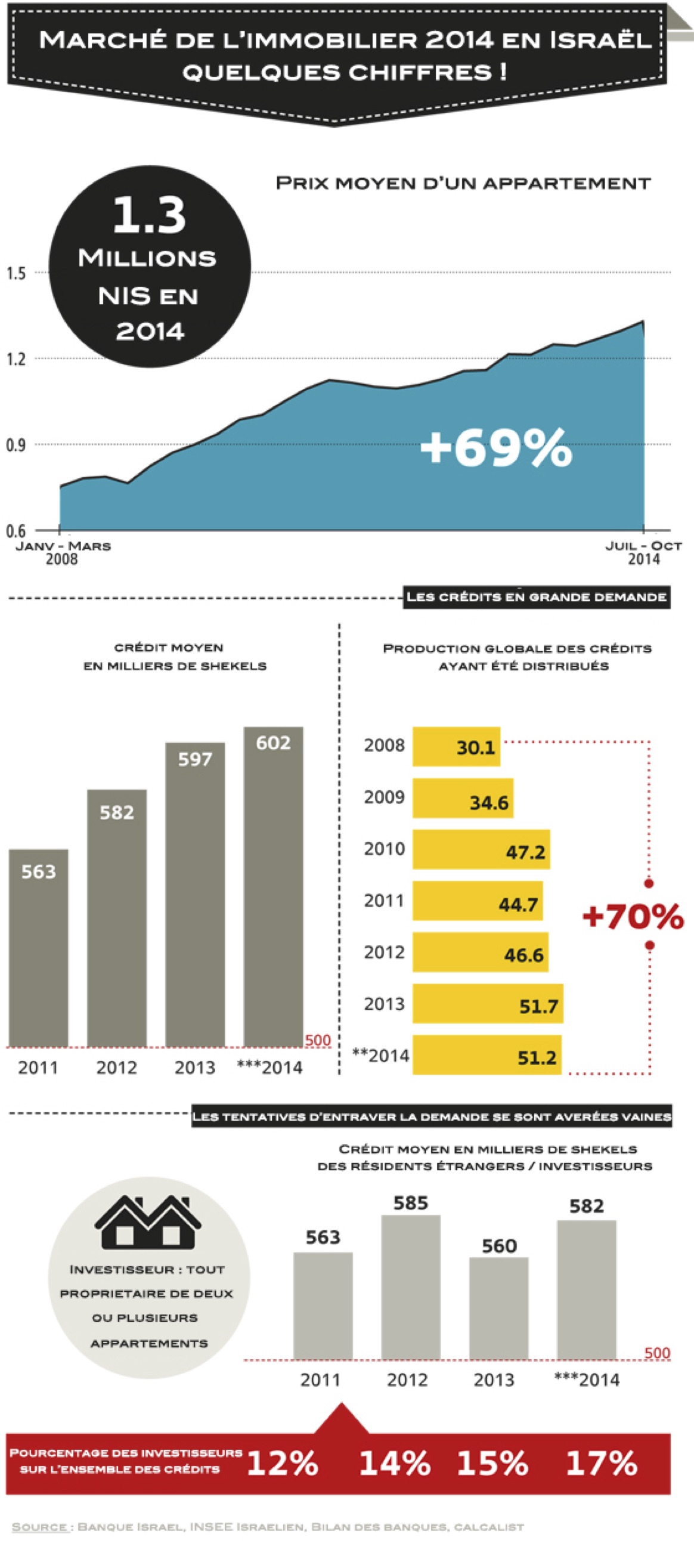

Faisant mentir les prévisions et estimations, le marché hypothécaire n’a connu aucune baisse en 2014 ; un léger ralentissement au regard des précédentes années. Toutefois, le mois de décembre 2014 représentent selon les premières estimations une masse de prêts hypothécaires décaissés durant ce seul mois d’environ 4,9 à 5,2 milliards de shekels, portant ainsi le chiffre global annuel à environ 51,2 milliards de shekels ; pratiquement le même résultat que pour l’année passée.

Les résultats du mois de décembre peuvent notamment s’expliquer par l’essoufflement de l’attentisme quant à une baisse du marché immobilier ou encore des réformes qui ne viennent pas, face à un désir grandissant d’accession à la propriété immobilière.

De fait le début d’année, marquée par des promesses telles que la TVA à taux 0 suite à l’entrée en fonction du nouveau ministre des finances – Yair LAPID – a fait plonger le marché de l’immobilier, tout particulièrement les biens en promotion immobilière délaissés par les jeunes couples.

Ce-dernier, ainsi qu’Uri ARIEL, ministre de la construction, encourageaient à repousser les projets d’acquisitions immobilières à plus tard, tablant sur une stabilisation/baisse du marché.

En mai, selon les chiffres du Trésor public, les ventes d’appartements chutent de 25 % ; plus forte chute connue depuis 2005, où pour la même période elles avaient chutées de 40 %.

Les banques ont estimé que le volume des nouveaux prêts hypothécaires en 2014 tombera ainsi. Les déclarations belliqueuses de Lapid et du ministre de la Construction Uri Ariel Sécurité poussent publiquement à remettre l’achat d’appartements à plus tard et renforcent la croyance que le marché du logement et le marché hypothécaire se stabiliseront.

Des chiffres inquiétants pour un marché en pilote automatique

Bien qu’en « pilote automatique « – aucune campagne de promotion du crédit immobilier n’a été mise en place dernièrement – et malgré les nuages noirs planant sur le marché immobilier laissant présager une baisse de ce-dernier, notamment dû au fait des différentes promesses politiques, TVA à 0 % etc… et contre toutes attentes, la Banque Centrale d’Israël attendant également une baisse drastique de ce-dernier, le marché hypothécaire maintient le cap et représente un volume de 51 milliards de shekels de nouveaux prêts pour 2014.

Bien qu’en « pilote automatique « – aucune campagne de promotion du crédit immobilier n’a été mise en place dernièrement – et malgré les nuages noirs planant sur le marché immobilier laissant présager une baisse de ce-dernier, notamment dû au fait des différentes promesses politiques, TVA à 0 % etc… et contre toutes attentes, la Banque Centrale d’Israël attendant également une baisse drastique de ce-dernier, le marché hypothécaire maintient le cap et représente un volume de 51 milliards de shekels de nouveaux prêts pour 2014.

Ces chiffres deviennent inquiétants et peuvent laisser présager un début de bulle immobilière, lorsqu’on les compare à ceux de 2008. Pour cette même année, les prêts hypothécaires représentaient 30 milliards de shekels soit une augmentation de 21 milliards de shekels, ou 70 % ; il en va de même pour le prix de l’immobilier qui a connu une augmentation de 69 % pour cette même période.

Comme le constate le Contrôleur des Banques et professeur en économies dans une interview donnée au « Calcalist ». Professeur Maurice SHULRIK, la majorité des prêts accordés en Europe sont de nature hypothécaire et sont accordés dans le cadre de transactions de particulier à particulier ; ainsi, ces transactions ne contribuent pas à la création de richesses contrairement à ceux accordés aux entreprises, qui sont les principaux créateurs de richesses.

Ce constat s’applique également à Israël ; de fait, en 2008 le total de crédits immobiliers en cours pour les 5 plus grandes banques représentait 139 milliards, contre 261 millions en 2014, ce qui représente une augmentation dans la part du PNB de près de 6 % passant de 18.1 % à 24 %.

Les lignes de crédits des banques otages des prêts immobiliers

Cette augmentation n’est pas sans conséquences sur les comptes de bilan et résultats des banques.

Ainsi, dans 2 rapports publiés cette année par la Banque Centrale d’Israël, Doudou ZAKEN, superviseur des banques, souligne une donnée inquiétante : les prêts immobiliers représentaient 30 % des crédits accordés par les banques ; 34 % (223 millions de shekels) en 2014, lorsque l’on ne s’intéresse qu’aux 3 plus grandes banques. D’où inquiétude.

Pour bien comprendre, la part des prêts accordés aux particuliers à augmenté d’environ 5.5 % depuis 2008, passant de 22 % à 30 % ; l’affectation de ces prêts aux crédits immobiliers a augmenté de 93 % !

Bien évidemment le prêt moyen a également augmenté, passant de 563,000 shekels en 2011, à 602,000 shekels en 2014.

La Banque Centrale d’Israël préoccupée par les risque pour les banques en cas de chômage

Après que ZAKEN a averti les banques sur le risque évident que pourrait représenter une période de récession et son cortège de licenciements sur fonds d’augmentation actuelle de la masse de prêts dont les taux sont actuellement bas, mais variables et non-capés, la Banque Centrale d’Israël a mis en place de nouvelles règlementations agissant sur la composition du prêt bancaire, mais aussi sur les garanties que les banques doivent mettre en place pour garantir les prêts.

En effet, en 2014, et bien que ce pourcentage ait baissé au regard de quelques années en arrière, pour un tiers des familles ayant un prêt en cours, le remboursement mensuel de ce dernier représente entre 30 et 40 % de leurs revenus.

Une loi a d’ailleurs été mise en place pour limiter le coefficient d’endettement à 50 % des revenus.

Selon un scénario catastrophe publié par la Banque Centrale d’Israël, se basant sur une dégradation du marché économique amenant 23,000 familles à perdre leurs sources de revenus, ces-dernières, afin de continuer à pouvoir rembourser leur emprunt auraient pour réflexe de restreindre de façon drastique leur train de vie et donc moins consommer, ce qui ne serait pas sans conséquences et entretiendrait une situation dont il serait dur de sortir…

Les prévisions pour 2015 ne vont pas faire infléchir cette tendance à l’augmentation du volume des prêts bancaire accordés. Du propre aveu d’une source bancaire, le mois de décembre 2014 ne fut pas une exception mais est symptomatique d’une tendance qui devrait se poursuivre en 2015, à moins que les politiciens arrivent à regagner la confiance du publique, tout particulièrement des jeunes couples, par le biais de promesses fiables et d’envergure, qui permettront à ces-derniers de prendre leur mal en patience quant à l’accession à la propriété foncière.

Dans la négative, sont attendus entre 52 et 54 milliards de shekels de nouveaux crédits pour 2015.

Les banques pensent que 2015 sera une année très forte et compensera en partie l’incertitude qui prévaut dans le marché hypothécaire en 2014. « Ce n’est pas simplement une explosion d’un mois,” a déclaré un banquier quand il a parlé de l’assaut en décembre dernier. « La confiance était fissurée et maintenant les politiciens devraient faire quelque chose de grand pour revenir comme des jeunes couples assis sur la clôture. » Dans le système bancaire, on attend jusqu’à ce que les surprises de 2015 ne soient pas enregistrées; au lieu de cela, on veut que 5,2-5,4 milliards de nouveaux prêts hypothécaires soient enregistrées.

En outre, plus tôt cette année, on s’attendait à établir le processus mené par le ministère de la Construction pour ceux qui sont éligibles à des incitations des fonds de l’État pour refinancer un prêt hypothécaire dans les banques commerciales. Les taux d’intérêt du marché plus faibles face à l’intérêt de l’État pour les personnes admissibles permettra d’économiser des milliers de dollars et de produire beaucoup de revenu disponible dans le pays. Les banques ont estimé que 4-6 milliards de shekels changeront de mains dans le cadre d’une campagne contre le ministère du Logement. On estime que 2015 pourrait bien atteindre le chiffre astronomique de 60 milliards de nouveaux prêts hypothécaires.