Un foyer fiscal est formé d’une ou plusieurs personnes physiques : un contribuable célibataire ou un contribuable et son conjoint, ainsi que les enfants et/ou autres personnes qui sont à leur charge.

Lors de l’achat ou la vente d’un bien immobilier, c’est généralement le foyer fiscal dans son ensemble qui sera imposé et aura la possibilité, le cas échéant, de bénéficier de régimes d’imposition plus avantageux, sous réserve de correspondre aux critères prédéfinis par la loi.

Comment se pense un foyer fiscal en Israël ? Quelle en est sa définition ?

La composition du foyer fiscal est primordiale au regard de l’administration Fiscale lors du calcul du montant de la taxe d’acquisition ainsi que de la taxe sur la plus-value.

Le foyer fiscal assujetti à la taxe sur la plus-value

Lors de la vente d’un bien, la taxe sur la plus-value générée est équivalente à 25 % de la différence entre le prix d’achat et le prix de vente, après déduction des frais inhérents aux transactions.

Dans certains cas, la Partie venderesse sera en mesure de demander une réduction, voire une exonération, du paiement de cette taxe.

Au regard de la loi israélienne, le foyer fiscal constituant « le vendeur » sera composé du propriétaire du bien, de son conjoint (hormis un conjoint habitant séparément de façon permanente) ainsi que de leurs enfants mineurs, exceptés les enfants mariés.

Le foyer fiscal assujetti à la taxe d’acquisition

Lors de l’acquisition d’un bien immobilier, la loi israélienne relative à la fiscalité des transactions immobilières prévoit l’application de régimes plus avantageux dans certains cas et notamment pour les résidents primo-accédant détenteurs d’un seul appartement.

Ces barèmes s’appliquent au foyer fiscal dans son ensemble et ne sont pas individuels.

Au regard de la loi israélienne, le foyer fiscal constituant « l’acquéreur» sera composé de l’acquéreur lui-même, de son conjoint (hormis un conjoint habitant séparément de façon permanente) ainsi que de leurs enfants mineurs, exceptés les enfants mariés.

De ce fait, si l’un des conjoints possède plus d’un tiers des droits de propriété d’un bien immobilier, le foyer fiscal ne pourra pas bénéficier du régime appliqué aux acheteurs primo-accédant.

Cas particuliers

1. Le régime de séparation de biens

La jurisprudence israélienne a établi que lorsque les conjoints ont établi un contrat de séparation de biens, appelé également « contrat de mariage », ils constituent 2 cellules fiscales distinctes.

Néanmoins, ils devront prouver que la séparation des biens est intégrale et qu’elle est effectivement appliquée au jour de la transaction.

De plus, afin d’être doté d’une valeur juridique, le contrat de séparation de biens devra être signé devant un notaire préalablement à l’union des conjoints ou approuvé par un tribunal compétent s’il est signé ultérieurement à l’union.

- La séparation des conjoints.

En cas de séparation définitive ou de divorce, les conjoints qui constituaient un unique foyer fiscal constituent désormais 2 foyers fiscaux distincts.En ce sens, une fois la décision de divorce prononcée, ils auront la possibilité de bénéficier individuellement d’avantages fiscaux, tels qu’une exonération de taxe sur la la plus-value lors de la vente d’un unique appartement ou des barèmes de taxe d’acquisition appliqués à un acheteur primo-accédant. - Le nouvel immigrant

L’Article 12 du décret relatif à la fiscalité des transactions immobilières prévoit que lors de l’achat d’un bien immobilier par un couple, si l’un des conjoints possède le statut de « nouvel immigrant », le barème de taxe réduit dont bénéficie ce dernier sera appliqué au couple.De plus, si l’acquisition est effectuée conjointement par deux individus, dont l’un d’entre eux a le statut de « nouvel immigrant » et qu’ils se marient au cours des 12 mois suivants la date d’acquisition, celui qui n’est pas nouvel immigrant pourra profiter rétroactivement du barème de taxe réduit dont bénéficie son conjoint.Afin de répondre à la définition de « nouvel immigrant » au regard de la fiscalité des transactions immobilières, il conviendra de remplir les critères suivants :

- Posséder le statut de « nouvel immigrant » conformément aux registres du Ministère de l’Intérieur ;

- Être résident israélien, c’est-à-dire demeurer plus de 183 jours (6 mois) dans l’année sur le territoire israélien ;

- Acquérir un bien au cours de l’année précédant l’immigration en Israël ou durant les 7 années suivantes ;

- Résider dans le bien acquis (ce barème ne s’applique donc pas aux biens immobiliers achetés à des fins d’investissement).

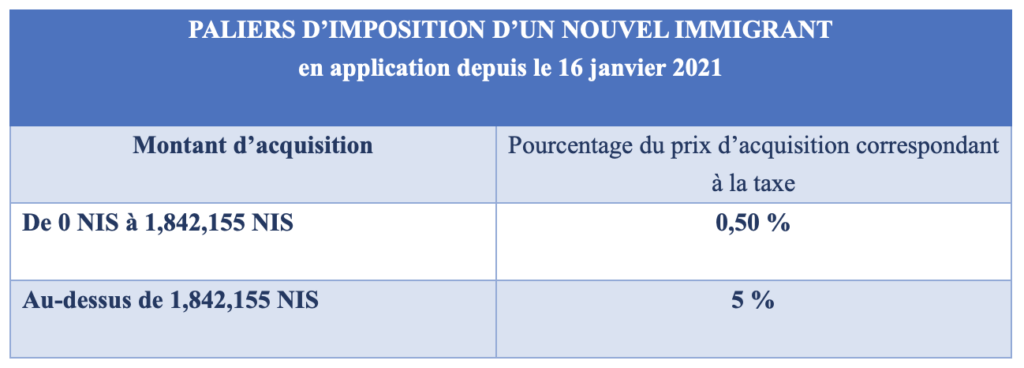

Lorsque ces conditions sont intégralement remplies, le barème d’imposition sera comme suit :

Précision : Les informations contenues dans cet article n’engagent que le rédacteur et ne sauraient se substituer à un conseil juridique spécifique. Elles ne sont valables qu’à la date de leur rédaction uniquement.

Maître Yonathan TSADIKA

+ 972 (0) 50 486 34 76

yonathan@tsadika.co.il