Chaque année le législateur israélien actualise les barèmes d’imposition relatifs à la taxe d’acquisition.

Conformément à la loi israélienne, c’est au cours des 60 jours suivants la signature du contrat d’acquisition que l’acheteur devra s’acquitter du règlement de cette dernière.

De ce fait, il conviendra préalablement à la validation de la transaction de prendre en considération le montant de cette taxe qui vient s’ajouter aux autres frais annexes inhérents à cette opération.

Quels sont les barèmes de taxe d’imposition appliqués à compter du 16 janvier 2020 ?

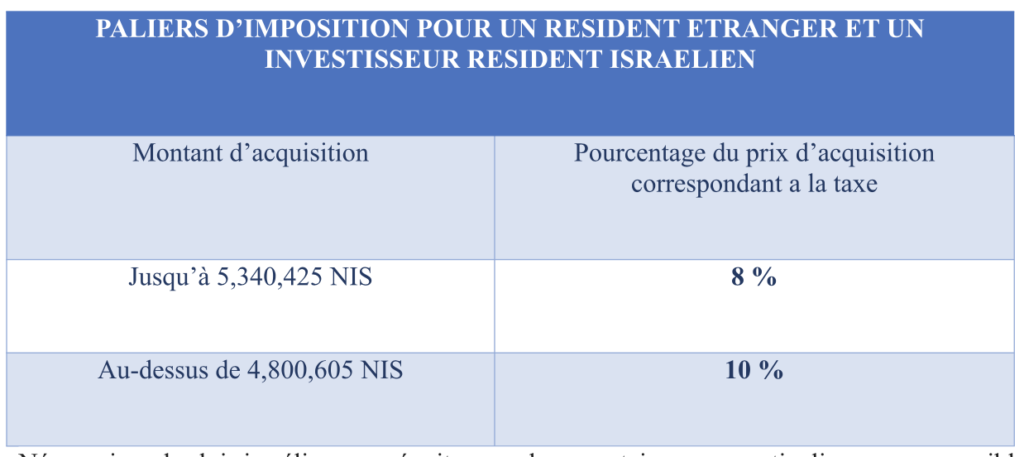

Depuis la réforme du 24 juin 2015, la loi israélienne relative à la fiscalité des transactions immobilières prévoit d’appliquer un barème de taxe identique aux acheteurs résidents étrangers ainsi qu’aux résidents israéliens acquéreurs d’un bien immobilier supplémentaire (hormis leur résidence principale).

Par conséquent, les barèmes de la taxe d’acquisition auxquels seront soumis un résident étranger ou un résident israélien acquéreur d’un bien supplémentaire seront les suivants :

Néanmoins, la loi israélienne prévoit que dans certains cas particuliers, sera possible d’appliquer des barèmes de taxe d’acquisition considérablement réduits.

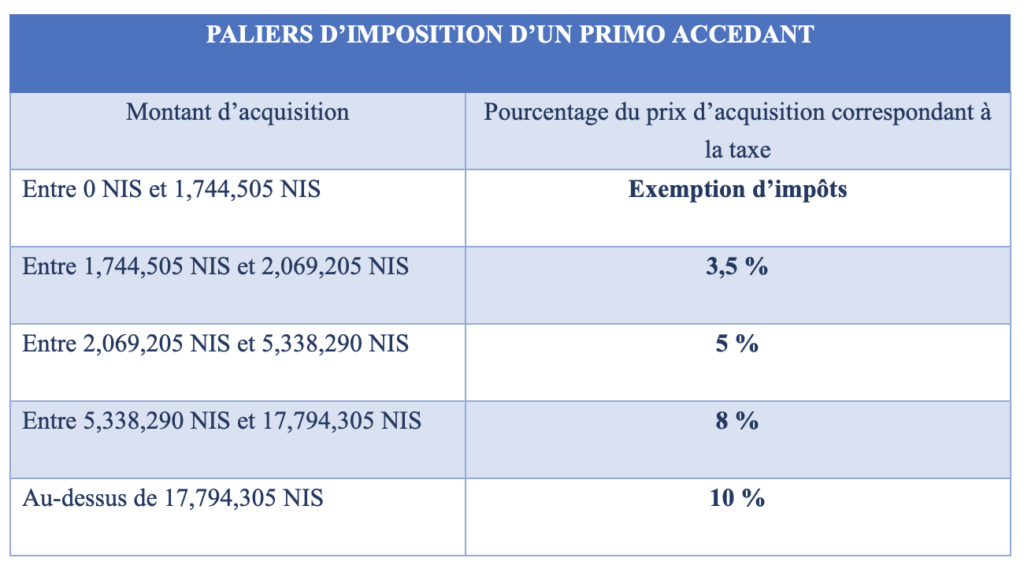

Le primo-accédant (propriétaire d’un seul appartement, celui objet de la transaction).

Dans l’optique d’assister les foyers israéliens à accéder à la propriété de leur bien immobilier, le législateur a prévu des paliers de taxe réduits. Afin d’en bénéficier, il conviendra de remplir les critères suivants :

- Être citoyen et résident israélien, c’est à dire se trouver plus de 183 jours par an sur le territoire israélien ;

- Ne pas posséder de bien immobilier ou de droits équivalents à plus d’un tiers d’un bien immobilier.

Les paliers de la taxe d’acquisition appliqués du 16 janvier 2020 au 15 janvier 2021 à un primo-accédant (résident israélien propriétaire d’un seul appartement) ont été actualisés, comme suit :

Lors de l’acquisition d’un bien immobilier supplémentaire au premier appartement, les barèmes appliqués seront ceux d’un résident israélien acquéreur d’un bien supplémentaire.

Cependant, si l’acquéreur possède déjà un bien immobilier acheté en tant que primo-accédant et qu’il s’engage à le revendre au cours des 2 années suivant l’acquisition d’un deuxième bien (ou de la date de remise des clefs dans le cas d’un bien immobilier en état futur d’achèvement), il sera possible d’appliquer à cette transaction les barèmes destinés au primo-accédant.

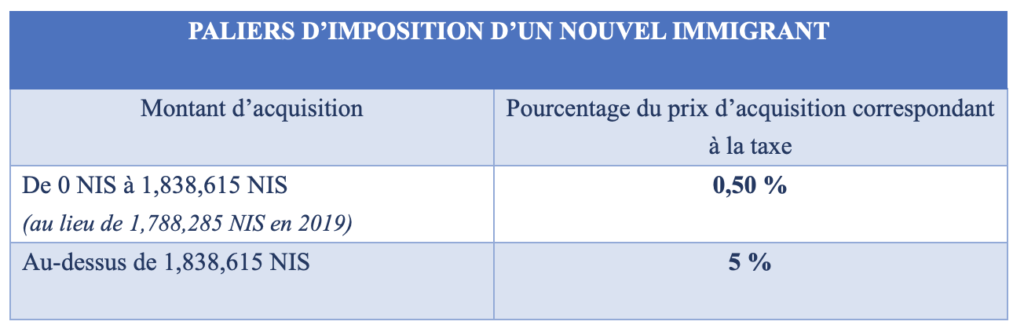

Le nouvel immigrant.

La législation israélienne définit des paliers de taxe d’acquisition réduits lors de l’acquisition d’un bien immobilier par un nouvel immigrant. Afin d’en bénéficier, il conviendra de répondre à plusieurs critères :

- Posséder le statut de « nouvel immigrant » conformément aux registres du ministère de l’Intérieur ;

- Être résident israélien, c’est-à-dire demeurer plus de 183 jours par an sur le territoire israélien ;

- Acquérir un bien au cours de l’année précédant l’immigration en Israël ou durant les 7 années suivantes ;

- Résider dans le bien acquis.

À compter du 16 janvier 2020 et jusqu’au 15 janvier 2021 le barème d’imposition d’un nouvel immigrant a été fixé comme suit :

D’autres cas particuliers sont prévus par la loi, tels que l’achat d’un bien immobilier par un blessé au cours d’un attentat terroriste, par une personne handicapée ou les donations entre proches, cas dans lesquels la loi israélienne prévoit également une réduction des barèmes de taxe d’acquisition appliqués.

Précision : Les informations contenues dans cet article n’engagent que le rédacteur et ne sauraient se substituer à un conseil juridique spécifique. Elles ne sont valables qu’à la date de leur rédaction uniquement.

Maître Yonathan TSADIKA

+ 972 (0) 50 486 34 76

yonathan@tsadika.co.il