L’imposition des propriétaires de trois logements ou plus prévue dans le cadre de la loi communément connue sous l’appellation de » loi sur le 3ème appartement « , a connu un nombre important de rebondissements, laissant les principaux concernés dans l’incertitude quant à ses modalités et son application.

– Qui est concerné ?

– Quel est le processus de déclaration et de paiement dans le cadre de cet impôt ?

– Encoure-t-on des pénalités en cas de retard ou de non dépôt de la déclaration ?

Les réponses à ces questions expliquées sous forme de schémas.

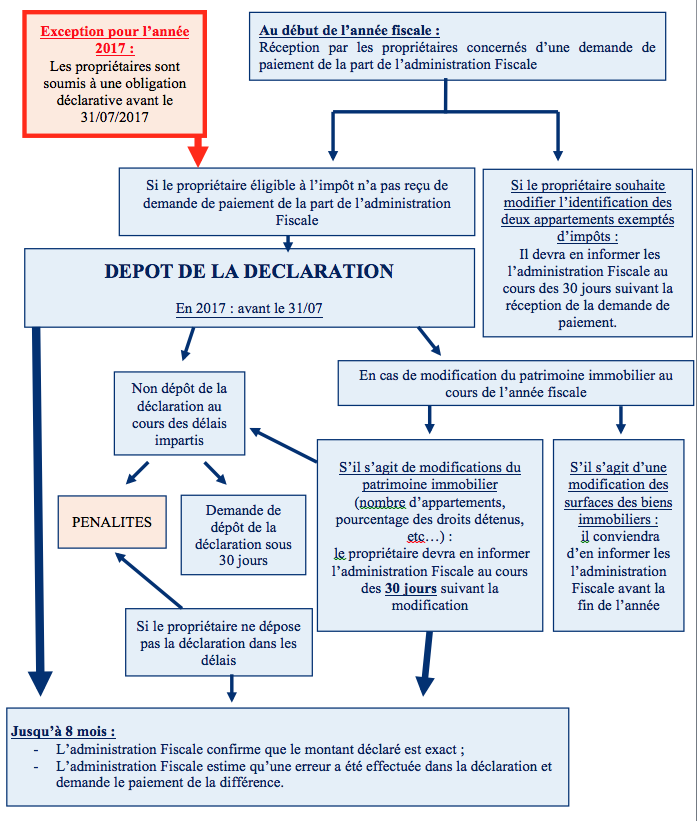

Avis aux lecteurs : en raison des réactions et interrogations reçues par un nombre important de lecteurs quant à l’application, ou non, de la loi sur le troisième appartement, je précise qu’il apparaît noir sur blanc sur le site internet de l’administration Fiscale que les propriétaires concernés sont soumis à une obligation déclarative avant le 31 juillet 2017 .

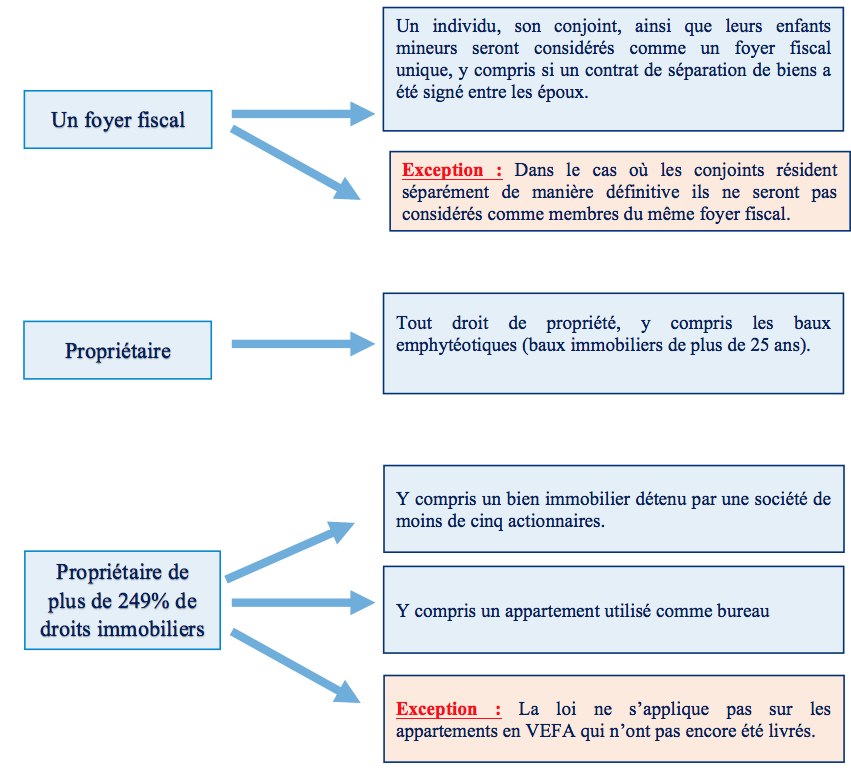

1. Qui est concerné ?

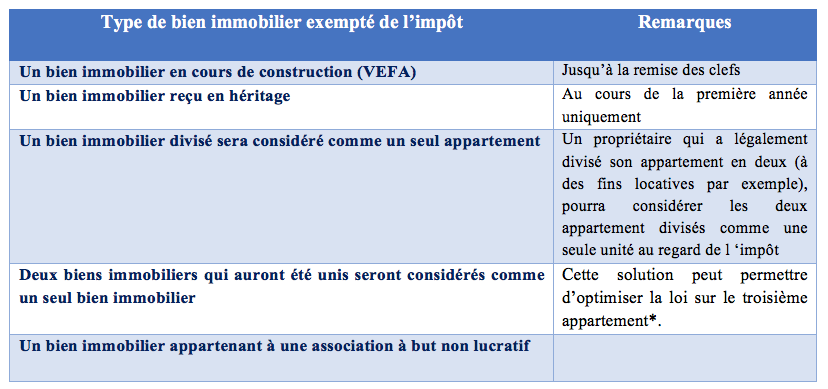

2. Quels sont les appartements qui ne seront pas comptabilisés dans le calcul de l’impôt ?

3. Quel est le processus de déclaration et de paiement de l’impôt ?

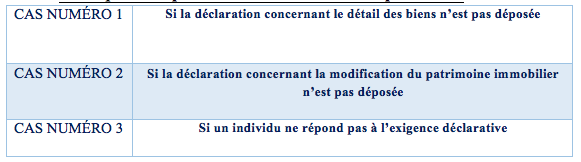

4. Dans quels cas pourront être réclamées des pénalités

Précision : Toutes les informations contenues dans cet article n’engagent que le rédacteur et ne sauraient se substituer à un conseil juridique et/ou fiscal personnalisé au cas par cas.

Maître Yonathan TSADIKA

+ 972 (0) 50 486 34 76

yonathan@tsadika.co.il